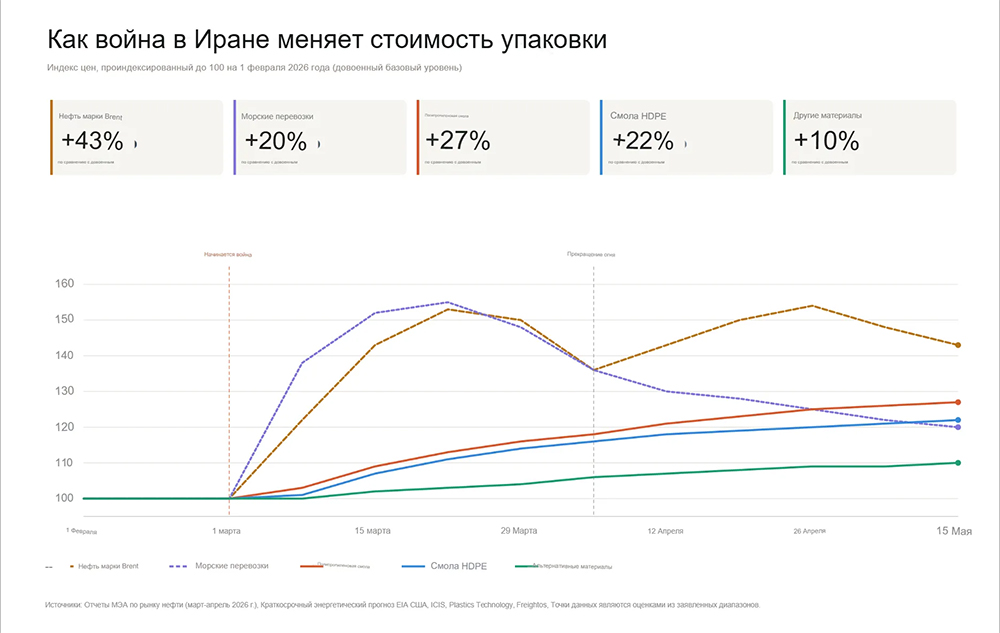

Американо-израильская война против Ирана началась 28 февраля 2026 года, и уже через несколько дней Иран фактически перекрыл Ормузский пролив — узкий водный путь, по которому обычно транспортируется примерно пятая часть мировой нефти и сжиженного природного газа. После закрытия пролива 4 марта цена на нефть марки Brent превысила 120 долларов за баррель, а добыча в странах Персидского залива — Кувейте, Ираке, Саудовской Аравии и ОАЭ — к середине марта сократилась более чем на 10 миллионов баррелей в сутки. В настоящее время нефть марки Brent торгуется по цене около 101 доллара США, что примерно на 40% выше довоенного уровня. По оценкам, ежедневный дефицит добычи составляет 14,5 млн баррелей.

В начале апреля было объявлено о хрупком перемирии, но судоходство через пролив по-прежнему значительно ниже довоенного уровня, и напряженность регулярно нарастает. Международное энергетическое агентство назвало сложившуюся ситуацию «крупнейшим нарушением поставок в истории мирового нефтяного рынка».

Рост цен затронет всех покупателей полимеров и транспортных контейнеров, независимо от объема закупок и деловых отношений. Corpack компенсирует убытки, где это возможно, но рост цен носит структурный характер и неизбежен. Ждать, пока ситуация на рынке нормализуется, больше нельзя — ценовой шок уже наступил, и цены должны отражать эту реальность.

Почему нефть влияет на пластик — основной механизм?

Примерно 4–6 % каждого барреля нефти идет на производство нефтехимического сырья, но для покупателей пластика более значима другая цифра: сырье (нафта, этан, пропилен) обычно составляет 60–70 % стоимости производства смол. Когда цены на нефть резко растут, производители полимеров почти сразу сталкиваются с увеличением производственных затрат. Когда экспорт готовой смолы с Ближнего Востока прекращается, предложение на рынке сокращается. Вы одновременно сталкиваетесь с шоком спроса и предложения.

Ближний Восток играет здесь непропорционально важную роль. В этом регионе расположены одни из крупнейших в мире нефтехимических комплексов (SABIC, Borouge, QatarChem). Азия импортирует около 70% нафты — сырья для производства полиэтилена, полипропилена и полиэтилентерефталата — с Ближнего Востока, и когда поставки прекращаются, азиатские производители либо снижают темпы производства, либо останавливают его. К 13 марта в Азии и на Ближнем Востоке было объявлено о 31 форс-мажорном обстоятельстве или ограничении продаж химической продукции.

Процесс поставки сырья происходит на механическом, а не психологическом уровне: сырая нефть → исходное сырье → смола → упаковка.

Не все виды пластика одинаковы — там, где боль ощущается сильнее всего.

Реакция цен на полимеры сильно различается. Вот что показывают данные с начала войны:

- Полипропилен (ПП) пострадал больше всего. С начала года спотовые цены на ПП выросли на 33,5 цента за фунт, и ожидается еще один двузначный рост. Цены вряд ли вернутся к довоенному уровню до 2026 года. Поставщики ПП сообщили о повышении цен на немономерные материалы на 4–10 центов за фунт в апреле, а по некоторым прогнозам, рост составит около 20 центов за фунт. Полипропилен — это универсальный материал для крышек, колпачков, флип-топов, механизмов для губной помады и жестких баночек — всего, что входит в наш стандартный ассортимент.

- Полиэтилен (ПЭ/ПЭВП) — дефицит предложения преобладает. Иран был четвертым по величине экспортером полиэтилена в мире, продавая около 2,2 миллиарда фунтов в год, но этот объем фактически сошел на нет. Весь полиэтилен высокой плотности стал дефицитным, в том числе для литья под давлением и высокомолекулярный полиэтилен для производства пленки, при этом особое давление наблюдается в сегменте выдувного формования. В первые четыре месяца 2026 года контрактные цены на полиэтилен могут вырасти на 0,15–0,20 доллара за фунт, если в марте и апреле будет наблюдаться рост предложения. Из этой смолы сделаны наши флаконы Twin Pack, флаконы для лосьонов, флаконы для гелей для душа — большинство «повседневных» косметических флаконов, изготовленных методом выдувного формования.

- ПЭТ — умеренный, но растущий спрос. В марте 2026 года цены на ПЭТ в Европе выросли примерно на 15% по сравнению с аналогичным периодом прошлого года. Переработанный ПЭТ находится в более сложной ситуации: дефицит первичного сырья наконец-то даёт переработанному ПЭТ реальное ценовое преимущество после многих лет неконкурентоспособности.

- АБС-пластик и поликарбонат — риск, связанный с поставками, а не только с ценой. Доступность импортных смол, особенно АБС-пластика и поликарбоната из Южной Кореи и Тайваня, находится под угрозой, поскольку многие производители рассматривают возможность объявления форс-мажорных обстоятельств. Эти материалы критически важны для изготовления крышек, пудрениц, футляров для губной помады и любых глянцевых декоративных элементов. Цены на конструкционные смолы (полиамид, полиоксиметилен) также резко выросли.

- Биоразлагаемые и альтернативные материалы (BioD, Sughera, ПЦР-пластика) — они частично защищены от нефтяного шока, но подвержены тем же логистическим и энергетическим рискам, а спрос на ПЦР-пластик сейчас структурно ниже, потому что все внезапно задумались о сокращении использования первичного пластика. Цены на переработанный пластик в Азии выросли с примерно 400 долларов за тонну до кризиса до 1600 долларов за тонну, в то время как цены на первичный пластик выросли с 950 до более чем 1800 долларов за тонну — разрыв сократился значительно.

Примерная иерархия причин от худшей к наименьшей: PP > HDPE > ABS / PC > PET > rPET / на биологической основе.

Транспортировочные затраты накладываются на упаковку дважды.

Пластиковая смола — это одна статья затрат; доставка ее (и готовой упаковки) из Азии в Европу — это другая, и обе они зависят от одинаковой цены на сырую нефть.

- Контейнерные перевозки. Контейнерные тарифы из Шанхая в Джебель-Али подскочили с 1800 долларов США / FEU 1 марта до более чем 4000 долларов США / FEU в течение двух дней, что отражает дополнительные сборы перевозчика в чрезвычайных ситуациях. CMA CGM ввела экстренную надбавку в размере 3000 долларов США / FEU за контейнеры, направляющиеся в Персидский залив, и другие перевозчики ввели аналогичные сборы. Для наших азиатских партнеров-производителей это прямой удар по стоимости доставки.

- Влияние на более широкий торговый путь. Цены на перевозки между Азией и Европой также выросли — как из-за стоимости бункерного топлива, так и из-за того, что перевозчики стали чаще использовать маршрут вокруг мыса Доброй Надежды, который они взяли на вооружение во время кризиса в Красном море и в отношениях с хуситами. С конца 2023 года крупные линейные операторы отказались от маршрута через Суэцкий канал в пользу маршрута вокруг южной оконечности Африки, а ситуация в Иране вынуждает их использовать маршрут через Красное море. Эффективная пропускная способность снизилась не из-за того, что судов стало меньше, а из-за того, что они выбирают более длинные маршруты, проводят больше времени на якоре или вовсе покидают торговый путь.

- Авиаперевозки и доставка посылок. Из-за цен на авиатопливо тарифы на доставку из Северо-Восточной и Юго-Восточной Азии в Северную Америку выросли на двузначное число процентов, а FedEx и UPS ввели надбавки за топливо. Актуально для образцов, срочных отправлений клиентам и любых компонентов, доставляемых по воздуху.

- Страхование. Страховые взносы за риск военных действий для судов, следующих через Персидский залив, резко возросли и теперь являются постоянным пунктом расходов в любом контракте, связанном с маршрутами на Ближнем Востоке.

Контейнеровозы, в частности — да, они пострадали напрямую. Стоимость бункерного топлива привязана к цене на нефть, поэтому даже суда, которые не заходят в Ормузский пролив, платят больше за рейс. Hapag-Lloyd и MSC приостановили бронирование рейсов из портов Персидского залива; CMA-CGM прекратила принимать все заявки на рейсы в порты Персидского залива и из них; Maersk приостановила бронирование новых рефрижераторных судов для рейсов в этот регион. Из-за перенаправления судов проблемы возникают даже на маршрутах, которые не проходят через Персидский залив, поскольку пропускная способность ограничена, а перенаправленные суда забираются из других регионов.

Какой диапазон повышения цен на полимеры и пластик можно ожидать?

Этот вопрос будет волновать и клиентов, и поставщиков. Исходя из имеющихся данных, можно предложить разумную схему для предварительных обсуждений:

- Изделия из полипропилена (крышки, пробки, жесткие банки) — +18–25%. Соответствует стоимости смолы в размере 0,20 доллара США за фунт; поставщики будут настаивать на повышении цены.

- Выдувное формование из полиэтилена высокой плотности (бутылки для лосьонов и шампуней, Twin Pack) — +15–22%. Связано с дефицитом; возможны проблемы с доступностью и повышением цен.

- Бутылки из ПЭТ — +10–18%. Ниже, чем у полипропилена и полиэтилена, но темпы роста ускоряются.

- Компоненты из АБС-пластика и поликарбоната (компактные, с декоративными колпачками) — +12–20% плюс форс-мажорные риски. Следите за задержками поставок, а не только за ценами.

- Биоразлагаемые и альтернативные материалы (BioD, Sughera) — +5–12%. В основном за счет логистики и снижения энергопотребления.

- На основе ПЦР — +10–18%. Спрос резко вырос, так как бренды стремятся избежать контакта с первичным сырьем.

- Морские перевозки (Азия → Европа) — +15–30%. Сильно зависит от маршрута; сверху взимаются дополнительные сборы.

- Общая стоимость доставки стандартной упаковки из Азии — +15–25%. Ориентировочная стоимость; зависит от комплектации.

Если показатели существенно ниже этих диапазонов, это говорит о том, что поставщик поглощает маржинальную прибыль. Прежде чем радоваться, стоит разобраться, почему так происходит. Если показатели существенно выше, необходимо проанализировать ситуацию по каждой позиции. Некоторые поставщики используют громкие заголовки, чтобы продать больше, чем позволяют реальные изменения затрат. Покупателям на этом нестабильном рынке рекомендуется отделять заявления производителей, вызванные геополитическими событиями, от реальных данных.

Что это значит для косметических брендов?

Для владельцев брендов и покупателей упаковки это означает практическую пользу:

Больше всего это коснется полипропилена и полиэтилена высокой плотности. Стандартная косметическая упаковка — крышки, колпачки, флип-топы, флаконы для лосьонов и шампуней, механизмы для губной помады, жесткие баночки — в значительной степени зависит от этих двух полимеров. Для любого проекта, в котором в основном используются полипропилен или полиэтилен высокой плотности, следует рассчитывать стоимость с учетом текущих показателей, а не тех, что были актуальны в конце 2025 года.

Производство в Европе стало более конкурентоспособным в относительном выражении. Цены на европейскую смолу зависят от динамики цен на сырую нефть, но при производстве упаковки в Европе не приходится учитывать дополнительные расходы на морские перевозки, страховые взносы на случай военных рисков и более длительные сроки поставки, которые теперь накладываются на компоненты из Азии. Традиционный разрыв в стоимости между производством в ЕС и Азии значительно сократился, а в некоторых случаях и вовсе исчез, если учесть стоимость доставки и сроки поставки с учетом рисков.

Альтернативные и экологичные материалы стали более конкурентоспособными, чем полгода назад. Такие материалы, как BioD (биоразлагаемый пластик на основе целлюлозы), Sughera (на основе пробки) и поликапролактон, как правило, стоили дороже первичного пластика. Поскольку цены на первичный пластик выросли на 15–25 %, а на альтернативные материалы — всего на 5–12 %, «премия за экологичность» значительно сократилась. Бренды, которые приостановили проекты по созданию экологичной упаковки из соображений экономии, могут обнаружить, что ситуация изменилась.

Планируйте с учетом доступности материалов, а не только цены. Форс-мажорные обстоятельства, связанные с ABS-пластиком и поликарбонатом, — это операционный риск на ближайший квартал. Цену можно обсудить, а вот упущенное из-за отсутствия декоративного колпачка окно запуска проекта — это проблема, от которой сложнее оправиться. Заранее согласуйте распределение и сроки поставки, а также предусмотрите возможность внесения изменений — второстепенные спецификации, альтернативные способы декорирования — для любого проекта, запуск которого запланирован на третий или четвертый квартал.

Ожидайте, что новая нормальность сохранится. Согласно большинству отраслевых прогнозов, цены останутся высокими до конца 2026 года, даже если конфликт утихнет, просто потому, что необходимо пополнить запасы и нормализовать графики поставок. Возврат к довоенным ценам — если он вообще произойдет — это вопрос 2027 года, а не 2026-го.